昨年9月末に前の会社を退職しました。その会社では、企業型確定拠出年金に加入していました。

10月1日から入社した現会社では、企業型確定拠出年金には加入していないので、これまで積み立てた年金をどうしようか思案していました。

そこでイロイロ調べていたところ、「企業型」確定拠出年金を「個人型」に移管できることを知りました。

さらによく調べたら、確定拠出年金(DC、といいます)自体が税制面でめちゃめちゃ優遇されていることを知り驚きました。

※DCは、国が法律で定めた制度です。

普通、30~40代の、住宅ローンも終わった人間が貯めるお金って、教育資金や老後資金くらいですよね?

で、老後資金を貯めようと思ったら、普通は、所得税などの税引き後の資金を使わなければなりません。

その時点で、元々かせいだお金から大きく減ってしまうわけです。

※民間の損保などの個人年金に預ける手もありますが、ほんの一部しか所得控除されません。

運用した資金に対しては、さらに利息や利益に源泉税がかかります(ただし、NISAが始まったので、非課税枠も設けられましたが、それも限度があります)。

このように普通に老後資金を貯めようと思ったらへたすると二重に税金が引かれてしまいます。

ところが、DCはめちゃくちゃに税制優遇されているんです。

まず、全額所得控除されるんです!

それから、運用益も非課税なんです!!

きわめつけは、受け取り時にも所得控除されるんです!!!

トリプルで税制優遇されているんです!使わない手はありません。

そんなわけで、後述の参考書をもとに、企業型DCから個人型DCへの移管届けをおこないました。

運用先の金融機関も、手数料にかなりのばらつきがあるので、真剣に選ばなければなりません。

これまでの企業型の時の金融機関は手数料がすごく高かったのでやめて、スルガ銀行に変えました。

手続きには時間がかかりました。11月末に申し込んだら翌年2月にやっと移管が完了しました。

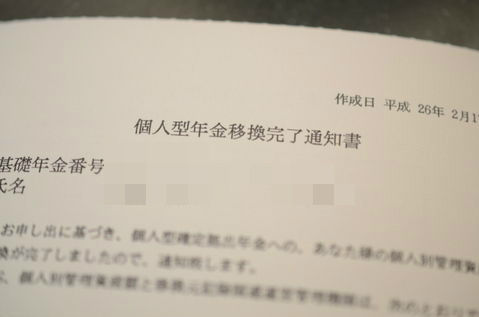

↓国民年金基金連合会というところから、個人型年金移管完了通知書が送られてきました。とりあえずホッ^^

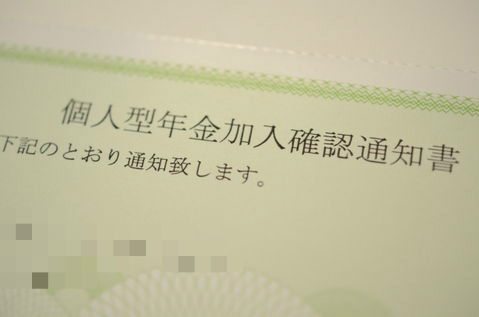

↓つづいて、個人型年金加入確認通知書も送られてきました。

毎月の掛け金は、会社員がかけられる最高額の2万3千円に設定しました。すでに引き落としが始まっています。

自分でヘタに株式投資や投資信託にお金を預けるよりも、シンプルに2万3千円預けるだけですっごくお得に老後資金の一部を貯められるからうれしいです^^

DCに新たに加入できる人は、実はかなりたくさんいるようです。

企業年金制度がないか、または企業型DCを導入していない会社に勤めている会社員や、自営業やフリーランスの方も入れるんです。

加入資格はこちらをチェック→「加入資格|個人型確定拠出年金」

※ただし、専業主婦の方は加入できません。

加入資格のある方、このDCの参考書を読んで、勉強してみませんか?

「金融機関がぜったい教えたくない 年利15%でふやす資産運用術」

![]()

励みになります。応援のクリックお願いします<(_ _)>

![]()

コメント